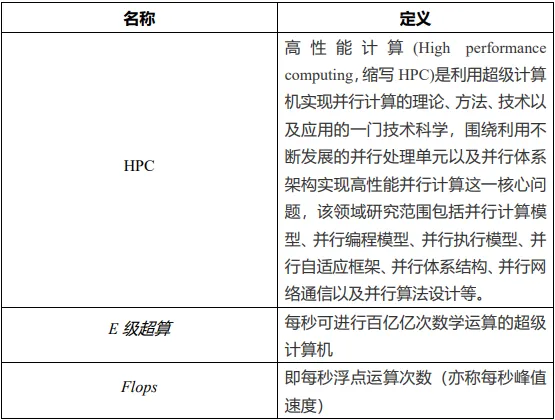

01.术语

02.行业综述

(一)超算定义及特征

超级计算,也称之为高性能计算,指的是利用并行工作的多台计算机系统的集中式计算资源,处理极端复杂的或数据密集型的问题。超级计算具备极强的计算能力,其浮点运算速度能够达到千万亿次每秒。超级计算作为国家科技发展的重要制高点之一,不仅是国家的科技实力的体现,更是国家高精尖技术发展的重要保障。

超算行业通过提供高性能的计算能力,赋能数据回收与分析、数据模拟等场景,从服务场景看,传统超算行业围绕气象海洋、地质勘探、工业仿真、物理模拟等为主,服务对象多以高等院校、科技研究所、政府主导的科技工程项目为主,随着互联网、大数据、物联网时代的到来,越来越多的企业对数据分析的需求越来越强。面对海量的数据分析和处理需求,一般性的计算机、服务器已经无法胜任技术要求,例如多媒体渲染、分子模型模拟、碰撞实验等。未来,在科技的赋能下,越来越多的企业服务场景将面临显著的高性能计算服务需求。超算服务将在社会经济、科技发展的带动下,进入新的蓬勃发展期。

其中,超算云是超算公有云计算服务,聚合中国各大超算中心的计算资源,面向物理、化学、材料、航天、航空、力学、气象、海洋、能源、汽车、生物等各领域广大计算用户,提供弹性按需增值机时服务,保障用户科研任务及时完成,使个人计算用户及企业用户方便使用超算资源。

表:超级计算机与通用服务器的主要区别

(二)超算分类

1.传统超算分类:

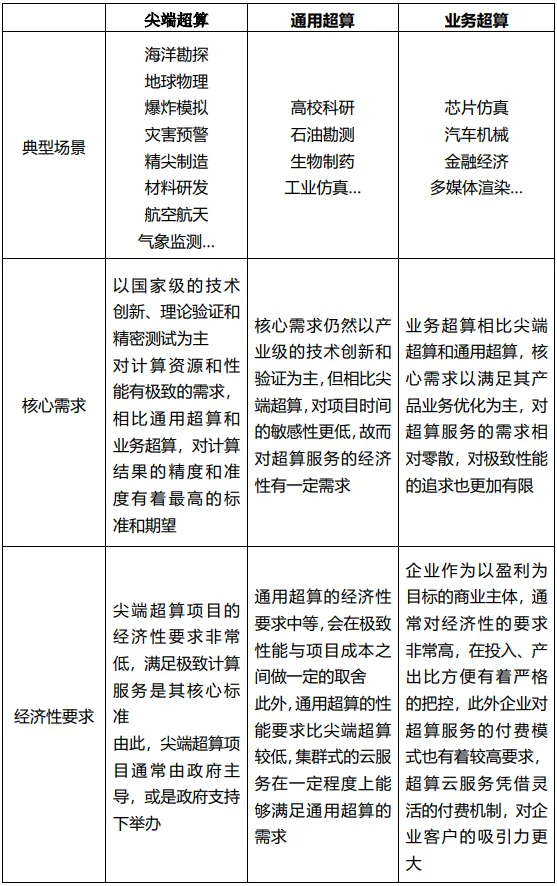

从算力资源的需求看,高性能计算可以分为尖端超算、通用超算、业务超算和人工智能超算四大类。

●尖端超算

主要以国家级高精尖项目为主,具备追求极致性能,协助解决核心技术难关等特征;通常由国家主导与投入,对经济性的要求非常低,从性能上看,通常可以满足万核以上的应用场景为主。

●通用超算

通用超算在满足自身算力服务的条件下,具备一定的经济性需求,兼顾服务与性价比的考量;通用超算可以通过自主建设中小微型超算服务系统或寻求超算云服务平台满足超算需求。

●业务超算

业务超算更多地服务与所处行业的实际业务,通常是满足业务的可靠性优化和成本优化,而非相关领域的创新验证性工作。

●人工智能超算

在人工智能应用快速发展的当下,人工智能超算成为重要的超算场景。人工智能智能超算指在大数据学习、人工智能算法模拟与优化、多类型数据分析与编解码场景下运用的超算服务。

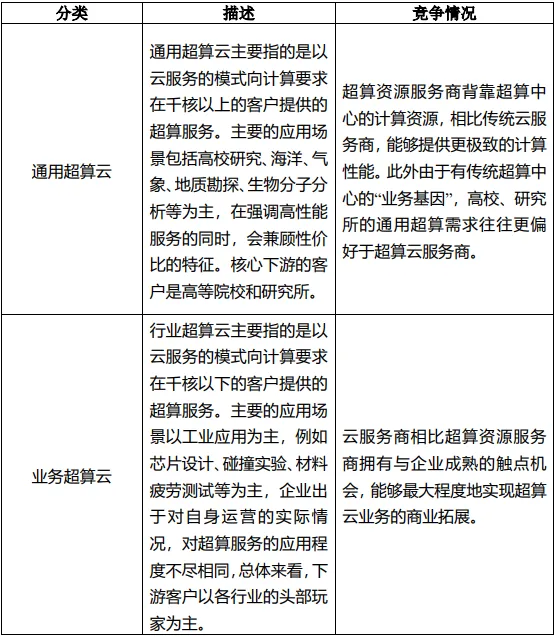

2.超算云服务主要分类:

与传统超算服务类似,超算云的主要服务场景也聚焦在工业仿真、人工智能创新、生物信息、气象、能源等方面。与传统超算不同的是,超算云服务为了实现更大的计算资源灵活性,牺牲了集群的部分计算性能。在追求极致性能的尖端超算领域,超算云服务更多地是作为临时性的补充计算资源,业务偏好性不够高。通常来看,超算云服务市场的核心场景集中在通用超算和业务超算,此外人工智能也是超算云服务的核心服务场景之一。

超算云可以分为通用超算云、业务超算云和人工智能超算云三大类。

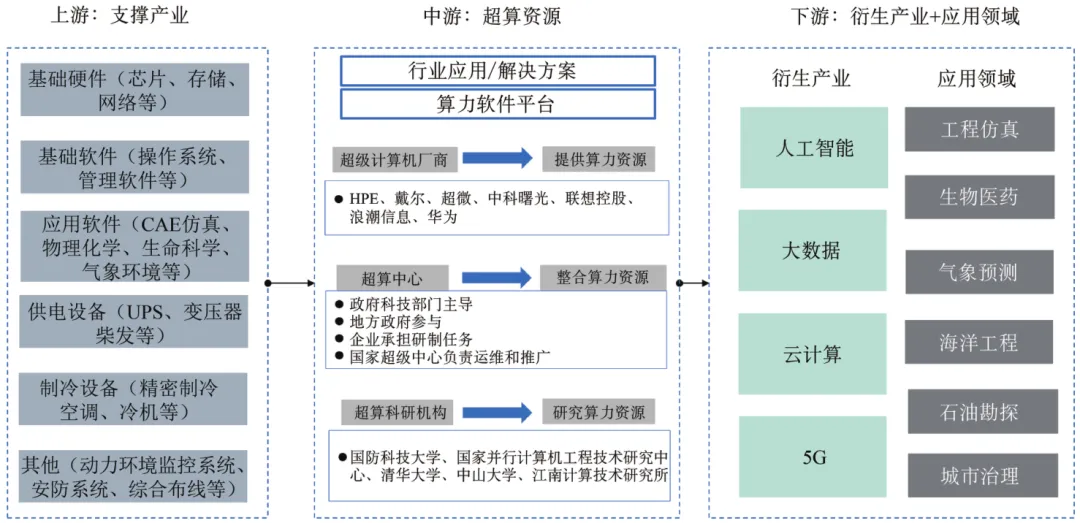

(三)超算产业链分析

超算产业链上游主要包括硬件资源(计算、存储、网络等)、软件资源(基础软件、应用软件等)、配套基础设施资源(配电、制冷等),中游是对上游的资源进行整合,提供强大的超算资源并为相关需求行业提供超算服务及解决方案,下游是应用层,包括超算衍生产业和重点应用领域。

超算产业范围

(四)超算中心

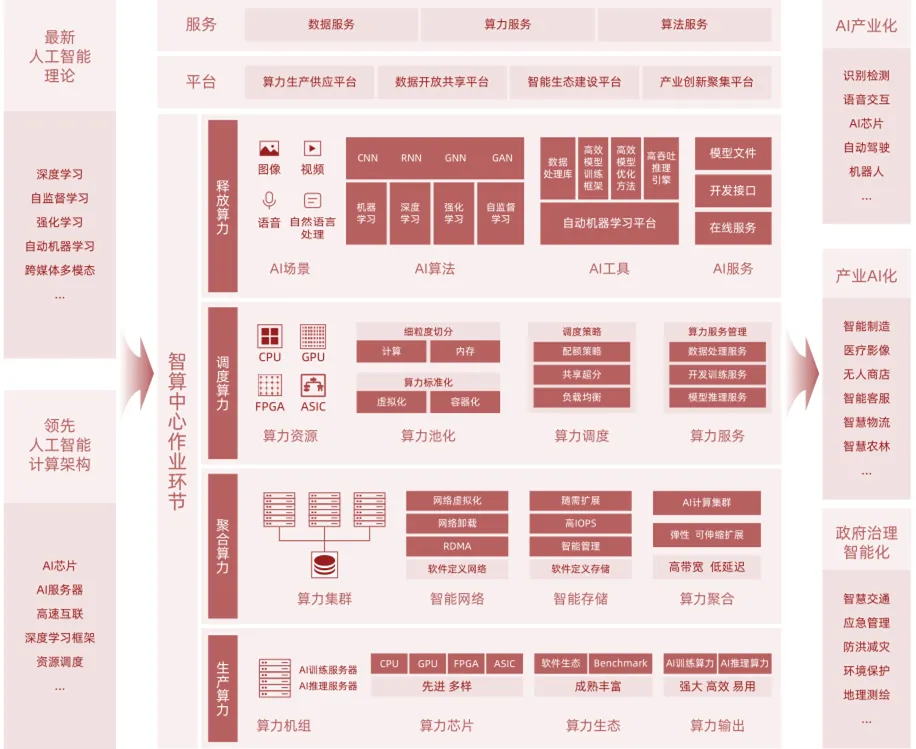

超算中心是提供AI算力服务的公共基础设施,面向政企多用户群体提供人工智能所需算力数据算法服务,集成先进智能软件实现云端一体化,采用异构设计提升计算效率,为算法研发提供大规模数据处理能力、为产业应用提供计算资源。

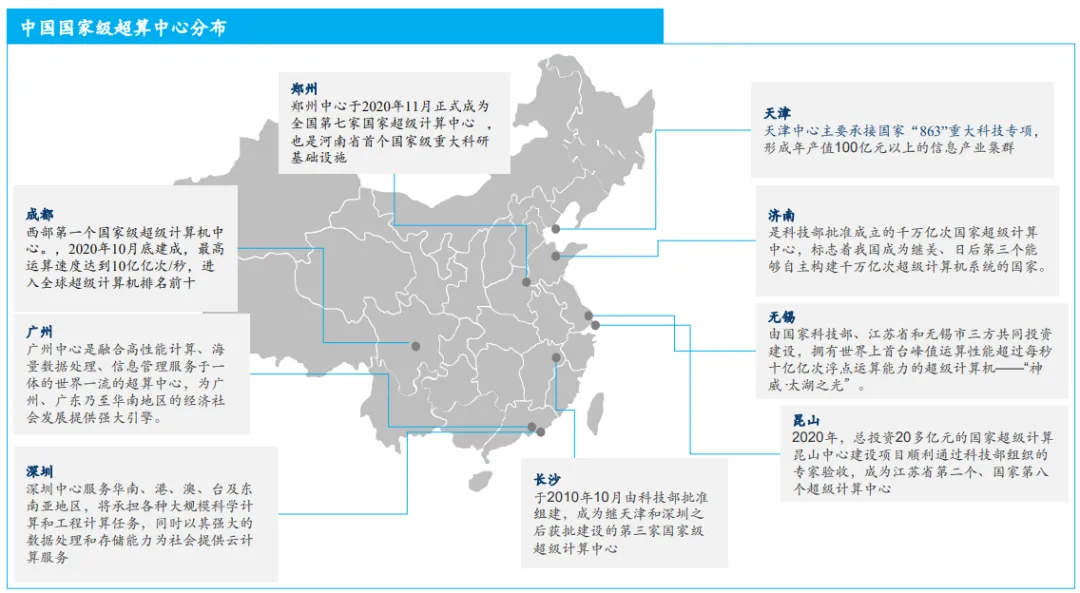

超算中心可促进产业集群化,带来经济效益和社会效益。目前,全国国家超级计算中心有14座,分别位于天津、广州、长沙、深圳、济南、无锡、郑州、昆山、成都、西安、太原等地。

03.超算行业发展分析

(一)行业政策分析

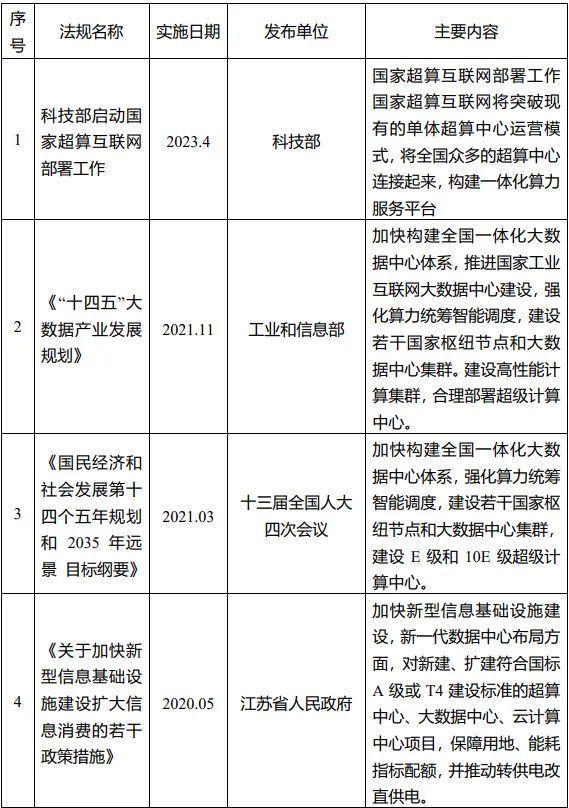

近年来,中国不断强化算力统筹智能调度,建设若干国家枢纽节点和大数据中心集群,建设高性能计算机集群,部署超级计算中心,从而推动超算在国民各领域的应用与发展。

截止2023年有关超算行业的政策重点内容见下表:

(二)行业技术发展分析

对比中国在超算运算速度的水平,国产超算芯片与美国的差距仍然明显。国内半导体国内处理器制造工艺整体落后1-2代,处理器的单核性能和主频较低。

除了国产芯片和单点技术突破之外,生态仍然是中国超算自主化进程中最大的短板。包括软件生态、开发工具的完备,从底层到上层完整的教育传承和人才积累,都是需要多年沉淀进行积累的,这也成为了后来者打破原有竞争格局最大的障碍。

未来人工智能(AI)智能技术在超算领域的重要性将显著提升。超级计算机的传统应用主要集中在气象预测、石油勘探、CAE仿真、新材料研究、新药发现、基因测序等工程计算和科学计算领域,主要采用了封闭式的计算场景。而近年来,高速成长的AI市场对计算力的需求逐步凸显,而超算强大的计算性能正好契合AI的需要。当前10亿亿次的算力已经很好地满足了传统科学计算领域的需求,而随着E级超算的问世,超算与云计算、大数据、人工智能等新兴应用领域的结合有望推升出更大的数据处理的需求。

04.超算行业市场分析

(一)行业发展历程

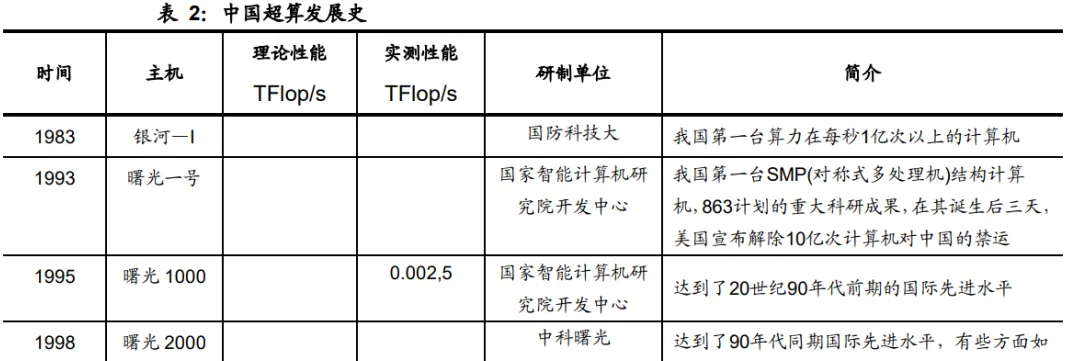

1983年12月“银河”问世,成为了我国第一台算力在每秒1亿次以上的计算机;1993年曙光一号研制成功,实现了从向量型计算机向并行型计算机的突破;2009年10月,我国首台千万亿次超级计算机“天河一号”宣布研制成功,2010年升级以后的天河1A成为了全球最快的超级计算机;2013年6月,天河2号夺冠TOP500榜单,并持续6届占据榜首;2016年6月,使用我国自主芯片的神威太湖之光刷新超算算力榜单,作为全球第一台运行速度超过10亿亿次/秒的超级计算机,接过了天河2号手中的桂冠。

(二)行业发展现状

1.国外超算产业发展现状:

(1)全球超算市场规模日益扩张

5G、大数据、人工智能、区块链等新一代信息技术快速发展,多样性算法复杂度的不断提高以及应用场景多元化等因素使得超级计算方案需求不断增加。全球超算产业规模近年来整体呈增长趋势,预计2026年超算市场规模将达到395.2亿美元。

(2)全球超算竞争不断掀起新高潮

从2021年11月发布的全球超级计算机TOP 500榜单中各国超级计算机数量来看,中国共有173台超级计算机上榜,上榜数量连续9次位居第一,但数量较上期减少了13台。美国以150台位列第二,比上期增加了27台,中美两国上榜的超级计算机数量占榜单总量的近2/3。从2021年11月发布的全球超级计算机TOP 500榜单中超算计算机部署厂商份额来看,市场集中度高,排名前5的厂商分别为联想、HPE、浪潮、Atos、曙光,所占总份额为78%。

(3)各国纷纷发力超算

E级超算全球竞争激烈。美国是超算领域的传统强国,目前,美国已构建了三大E级超算体系:美国能源部DOE体系、国家科学基金会NSF体系、航空航天体系(国家航空航天局NASA为代表)。近年来,为反超中国超算世界排名第一的位置,美国采取“芯片禁售令”、列入“实体清单”等一系列措施对部分中国超算单位施加压力,以限制中国超算的发展。欧盟在超算软件和应用研究上较有特色,PRACE、DEISA等E级超算研究项目为欧盟超级计算行业发展奠定了坚实的基础。

2.国内超算产业发展现状

(1)我国超算规模不断扩大

经过近十年的快速发展,中国在超算领域的实力已达到世界先进水平。从全球超级计算机TOP 500榜单来看,来自内地的超级计算机制造厂商份额不断提升,逐渐和美国并驾齐驱。截至目前,我国共挂牌14座国家级超算中心,以下列举了早期建设的主要超算中心区位。

(2)我国超算性能逐年提升

国超级计算机发展迅速,在自主可控、峰值速度、持续性能、绿色指标等方面不断实现突破。进入21世纪以来,多台来自中国的高性能计算机开始登顶榜首,“神威·太湖之光”与“天河2号”多次夺得冠军。根据中国计算机学会HPC专业委员会和中科院计算技术研究所统计,2002年我国超级计算机平均性能仅为0.09 TFlop/s,到2020年已经快速发展到3842 TFlop/s,增加了4万多倍。

(3)我国超算企业龙头效应显著

在核心技术积累和规模效应叠加等多重因素下,我国超级计算机龙头企业聚集效应明显。2021年发布的中国超级计算机性能TOP 100榜单中,排名前3的厂商份额合计占上榜系统份额的80%,分别是联想(40 套系统)、浪潮(28 套系统)、中科曙光(12 套系统),但前三强性能占比仅为28%,性能仍有较大进步空间。

(三)行业市场规模

作为随着全球新一轮科技革命浪潮的兴起,超算行业迎来了快速增长期。

1.全球超算市场规模

2021年全球超算TOP9头部企业市场收入共122.8亿美元,预计2026年头部TOP9企业市场规模达到184.5亿美元。以供应商HPC市场收入为口径的市场规模测算中,2017-2021年CAGR为12.2%,预计2021-2026年CAGR为6.1%,2026年超算HPC市场规模将达到395.2亿美元。

全球超算服务器在各行业中市场收入占比最大的为政府行业,预计未来学术研究的HPC市场规模将进一步扩大,2026年将达到33.5亿美元;全球超算市场规模2026年将达到206.8亿美元。

全球超算市场规模最大的国家是中国,2021年市占率达34.6%,其次为美国,市占率达29.8%,日本、德国和法国市场规模占比呈增长趋势,其他国家超算行业也逐渐开始扩大。

2.国内超算行业市场规模

现阶段我国在超算领域的实力已达到世界先进水平。从超级计算机数量来看,近年来我国超级计算机数量位居全球第一,2020年6月为226台位。2022年6月我国超级计算机为173台位,数量有所下降,但仍远高于除美国以外的其他国家和地区。

规模复合增长率为12.2%,其中慧与科技HPC市场规模在供应商中占比最大,2021年市场规模占比达到17.2%,其次是戴尔和浪潮集团;总体来看,2022-2026年全球各供应商预计保持稳定增长态势,龙头企业的市场规模占比呈逐渐下降趋势,市场集中度下降,其他企业的市场规模占比逐年上升。

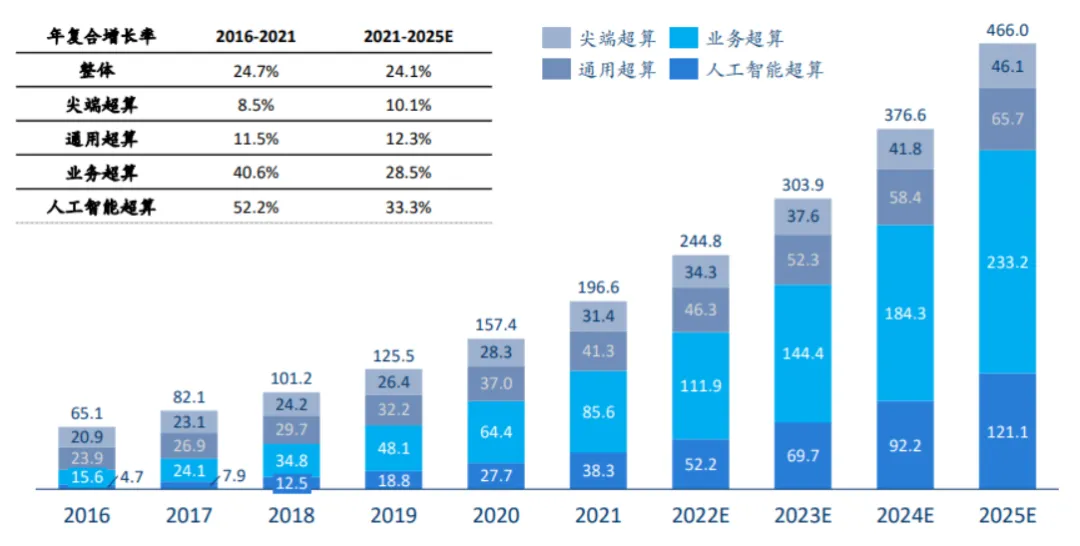

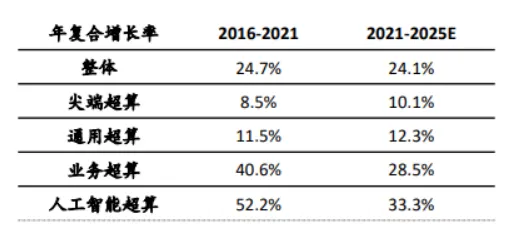

2017-2021年全球超算HPC市场总体呈增长态势,其中在市场结构细分中HPC服务器份额最大;在行业细分中政府市场占比最大;从应用领域来看,业务超算占比最高,接近50%。

从年复合增长率来看,人工智能超算的增长率最为迅速,达到了52.2%。

(四)行业竞争格局

1.全超算行业竞争格局

全球超算行业呈现高集中度,2022年6月超算制造量前十的制造厂商分别是:联想集团(161台,32.2%)、美国慧与、浪潮、源讯、中科曙光、戴尔、英伟达、富士通、NEC、华为。

2022年6月全球超算机制造数量排名第一的供应商是联想,制造数量为161台,市占率为32.2%,数量第二的为美国慧与科技,制造数量96台,市占率为19.2%;总体来看供应商制造量的市场集中度偏高,CR3和CR5分别达到61%和77%。

在超算供应商算力方面,美国慧与科技算力以断层式排名第一,2022年6月算力为1,928,596,704 Gflops,算力占比算力排名第二和第三名分别是富士通和联想;从总体趋势来看,2017-2022年6月联想超算机制造数量呈稳定增长趋势,相反中科曙光制造量呈现缓降趋势。

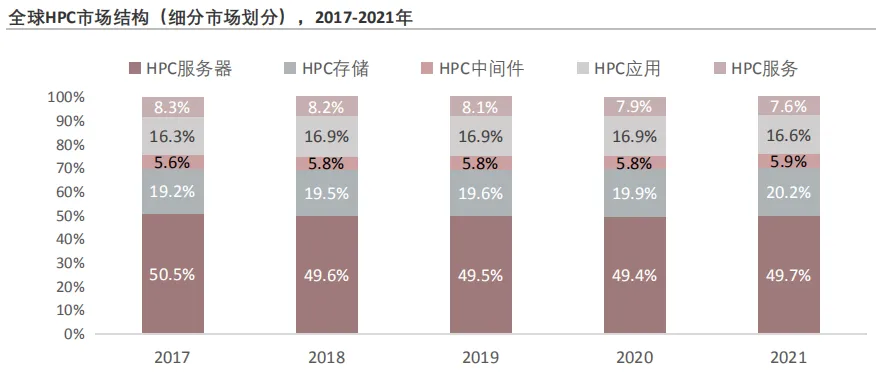

全球超算市场结构包括五个部分,其中服务器市场占比最大,其次是HPC存储。目前,全球HPC超算市场结构包括服务器、存储、中间件、应用和服务为主,其中HPC服务器市场占比最大,2021年市占率为49.7%,其次是HPC存储,并呈现逐渐缓增趋势。

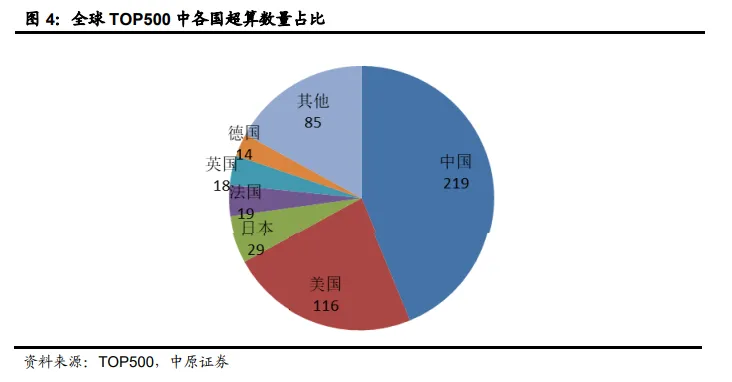

全球超算应用领域主要分为六类,其中应用于产业超算机数量最多,根据全球超算机行业渗透趋势来看,用于学术与研究领域的超算机数量将增加。中国制造超级计算机数量已连续五年市场份额位居全球第一,目前市场份额为34.6%,算力达到530,240,332 GFlops,并已应用在各学科与细分领域。在全球Top500榜单中,中国供应商制造超级计算机数量连续9次市场份额位居全球第一。2022年6月中国超级计算机数量共173台,全球占比34.6%,与上期持平。

2.国内超算云竞争格局

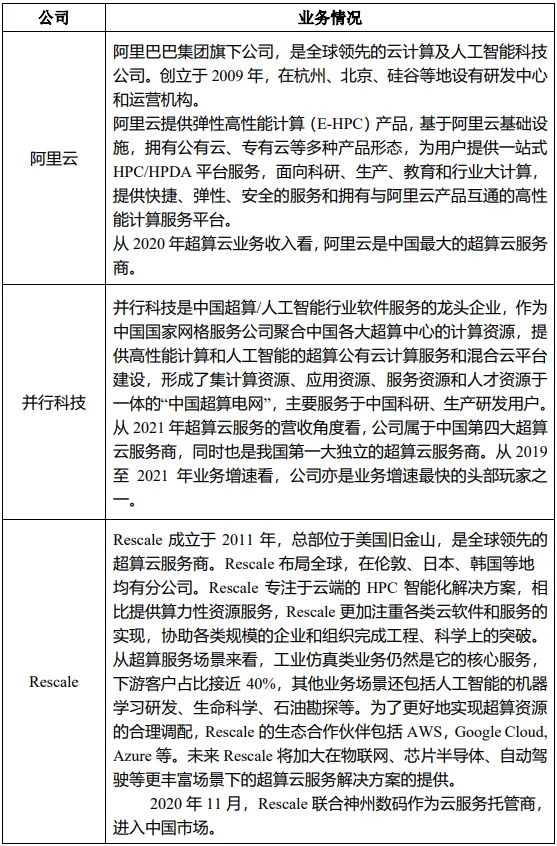

根据超算服务的业务策略,中国第三方超算服务商主要分为两类:

第一类独立超算服务商:追求性能优先,能够最大化地满足尖端超算、通用超算等计算能力门槛较高的超算任务,从业者主要包括并行科技等超算云服务商及国家超级计算广州中心、国家超级计算济南中心等超算中心,其中并行科技凭借出色的商业化能力,在独立超算服务商中占据领先地位。

第二类互联网超算服务商:依托原有的互联网商业服务矩阵,进行对超算领域的业务拓展,商业策略上追求服务性价比,并以业务超算下的企业用户为核心服务对象,以云服务资源为载体提供高性能计算集群服务,从业者主要包括阿里云、华为云、腾讯云、速石科技、北鲲云等。

第三方超算服务商业务情况对比:

第三方超算服务商比较:

05.超算行业发展趋势

(一)超算正在加速与AI深度融合,驱动科学研究迈入科学智能时代

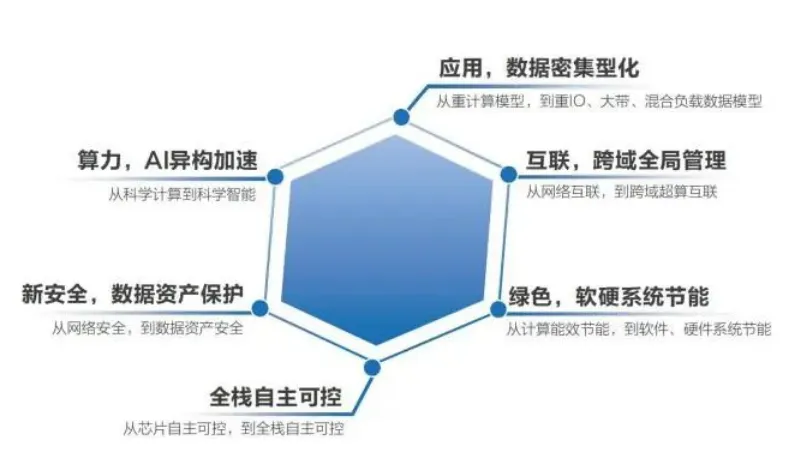

业界很多示例表明,提升AI大模型的精度、数据规模以及数据质量比提升模型参数更具决定性的作用。数据密集型超算概念的提出就是洞悉到了超算与AI的融合,因为其核心就是数据驱动,数据的重要性也随着AI大模型的发展变得愈发凸显。AI时代角逐的主战场在于数据,这是使科研效率得以跃升的关键,而超算与AI的融合将实现科研创新的又一次跃升。

(二)超算互联上升为国家级战略,数据互联与流动是底蕴和基础

面向超算互联,统一的存力底座建设需先行。实现算力互联和流动的关键在于数据的互联与流动。通过引入GFS全局文件系统等创新技术,可以实现跨地域、跨系统的全局数据视图与数据流动,促进信息的数字化,释放数据的最大化价值。数据的互联和流动才是超算互联的底蕴和基础:

从超算中心的物理部署来看,需要实现不同超算中心的数据互联,并提供跨地域、跨系统的全局统一数据视图以及调度。让任意位置的数据都随时随地可快速访问,并实现数据的按需分级与流动。

从业务集群的建设模式来看,需要实现不同业务集群间的数据互联。这是因为数据密集型HPDA(High Performance Data Analytics)往往对应的是数据驱动的一套序贯式科学业务流,譬如基因测序往往包括文库制备、格式转换以及生信分析等多个业务阶段,传统意义上不同的业务集群往往是烟肉式独立建设模式,频繁的数据拷贝与迁移成为影响科研效率的关键。

(三)超算中心走向大规模集群化,低碳绿色成为关键诉求

E级超算的建设当前已经是层见不鲜,并且随着整体应用算力需求与单卡之间的算力剪刀差持续加大,导致集群规模越来越大。提高超算系统的能效比和降低碳排放已经成为超算行业的重要目标。全面加速存储闪存化、通过算力与存力的有效协同提升整体资源利用率,是业界需要关注的两大方向。

(四)超算安全关系国计民生,数据资产安全成为重点

超算中心是国家计算基础设施,是推动科研创新和工业发展的关键动力,其平台及数据安全关乎国计民生,也是国家级黑客组织的重点攻击目标之一。各国陆续出台法律法规,提升数据战略地位,加强数据安全保护力度。

(五)“数据基础设施”关键技术支持全栈自主可控

在严峻的国际环境下,如何突破外部限制与封锁,保持我国超级计算机的持续发展,自主可控成为唯一出路。面对挑战,中国超算产业需要在超算系统体系结构的创新,关键技术的突破和软件硬件的协同上发力。我国大力发展以半导体为核心的新一代闪存技术。目前我国企业已实现一部分关键技术的领先和芯片供货的国产化,具备了一定的产业基础。通过提升闪存等先进存储在超算存储系统占比,可以有效规避当前机械硬盘面临的卡脖子风险,进一步构筑自主可控数据底座。

(如有版权问题,请联系删除)