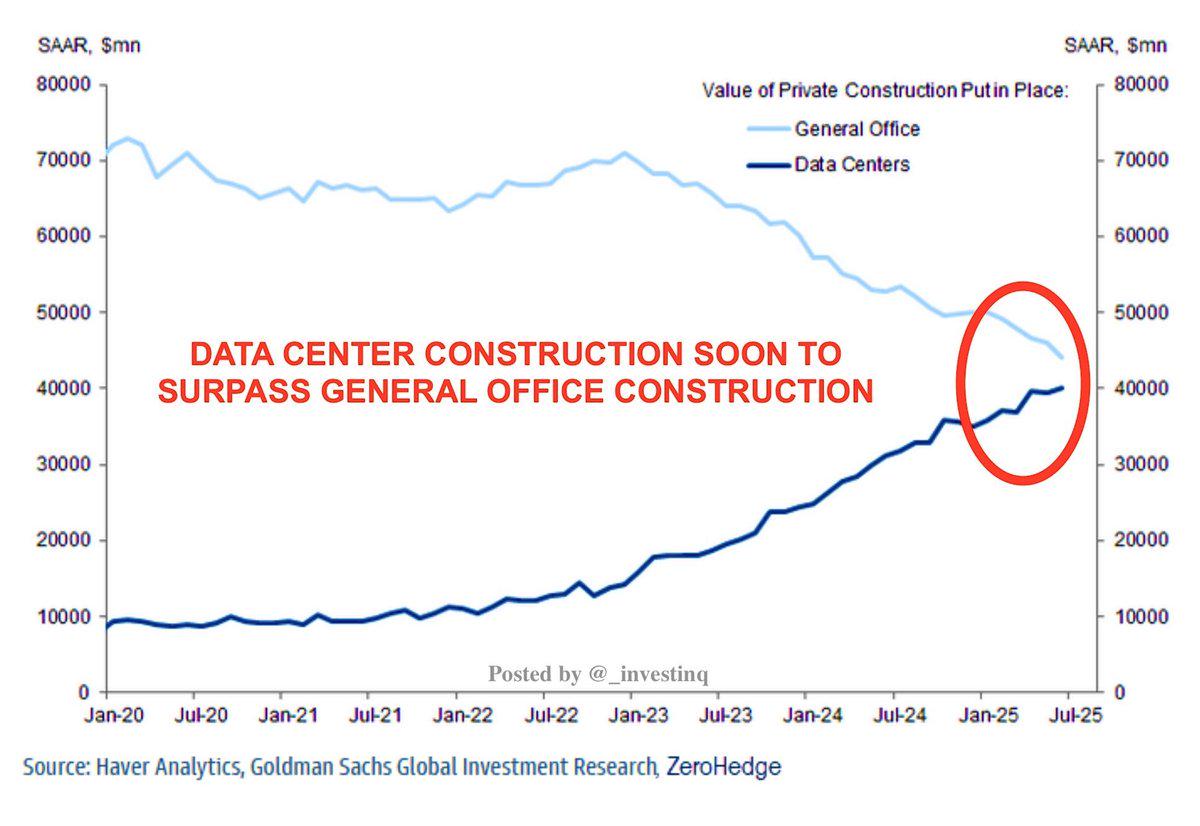

美国正在经历一场大规模的基建转型。目前在建的数据中心价值超过400亿美元,自2022年以来增长了400%。在建数据中心的数量将有史以来第一次超过写字楼。

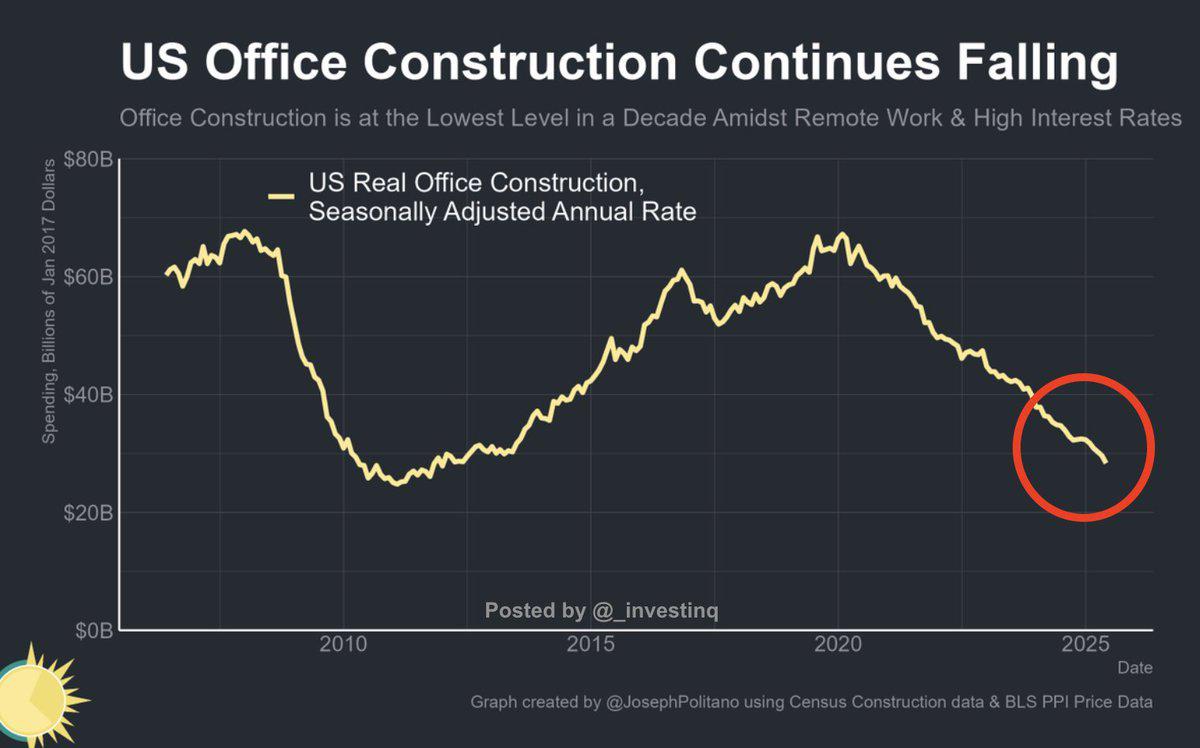

写字楼作为一种商业模式正在崩塌。写字楼的建设量下降了近50%,空置率达到20%,价值下跌了近40%。开发商不再建造办公空间,他们正在建造的是计算空间。

明年全球在数据中心上的支出将达到5060亿美元,到2028年可能超过9000亿美元。这一投资规模堪比2020年之前商业地产领域的任何时期。钢铁、铜、土地和电力现在是数字扩张的基石。

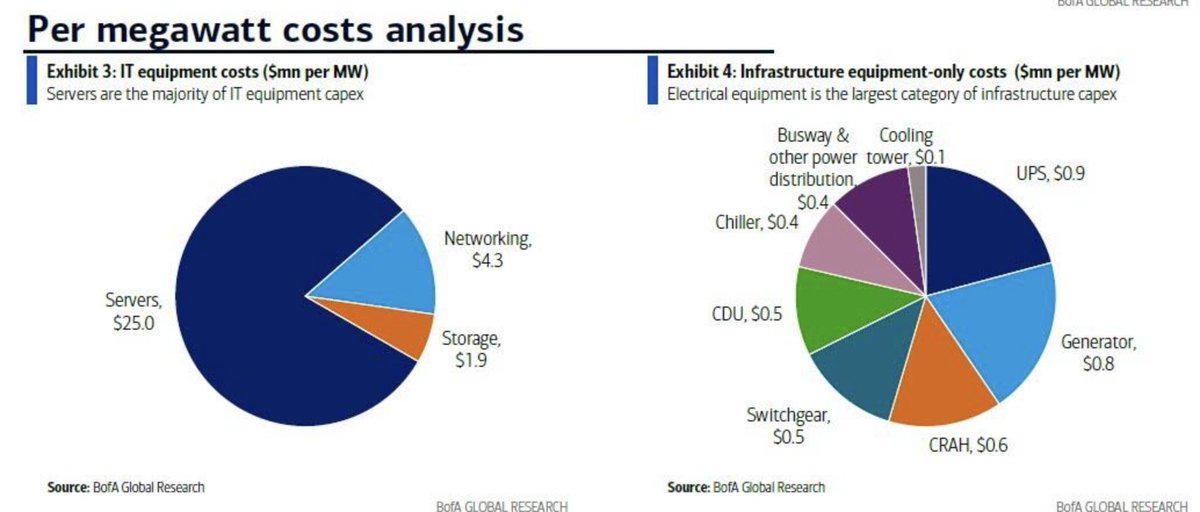

美国银行(BofA)估计,建造一个传统数据中心的综合成本为每兆瓦3900万美元。为了升级以支持像 NVIDIA Rubin 架构这样的下一代 AI 芯片,将需要进行重大的基础设施改造。未来的数据中心建造成本预计将达到每兆瓦约5200万美元。

AI 是通过很少有人能亲眼看到的物理系统来运作的。每一个聊天机器人和模型的背后,都是由水和空气冷却的大型服务器机房。每一次查询或生成图像都需要实实在在的电力、硬件和工程技术来支撑。

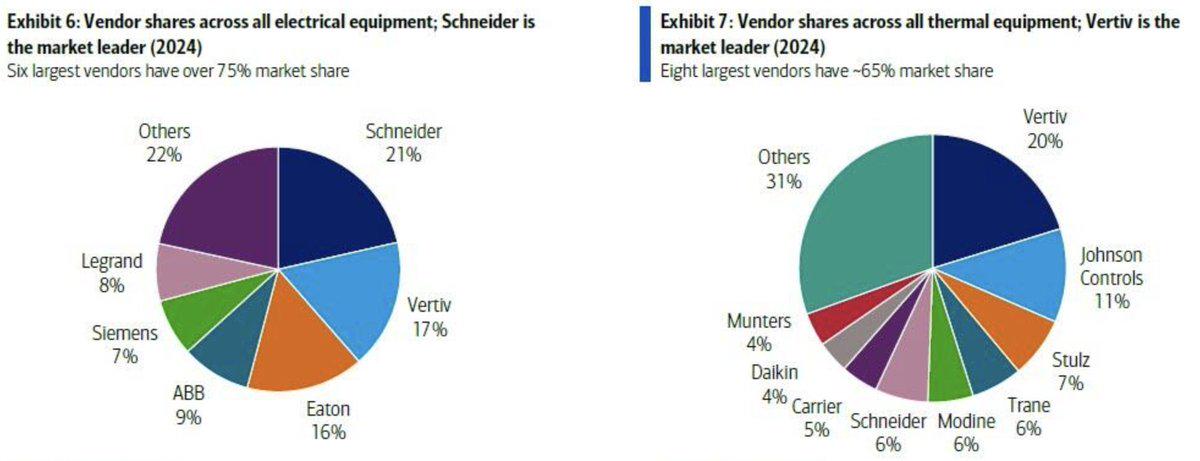

施耐德电气(Schneider Electric)、维谛技术(Vertiv)、伊顿(Eaton) 和 恩凡特(nVent )等公司已成为该领域的关键参与者。他们设计并维护着 AI 所依赖的电力、备用电源和冷却基础设施。他们的增长与全球对计算能力日益增长的需求直接挂钩。

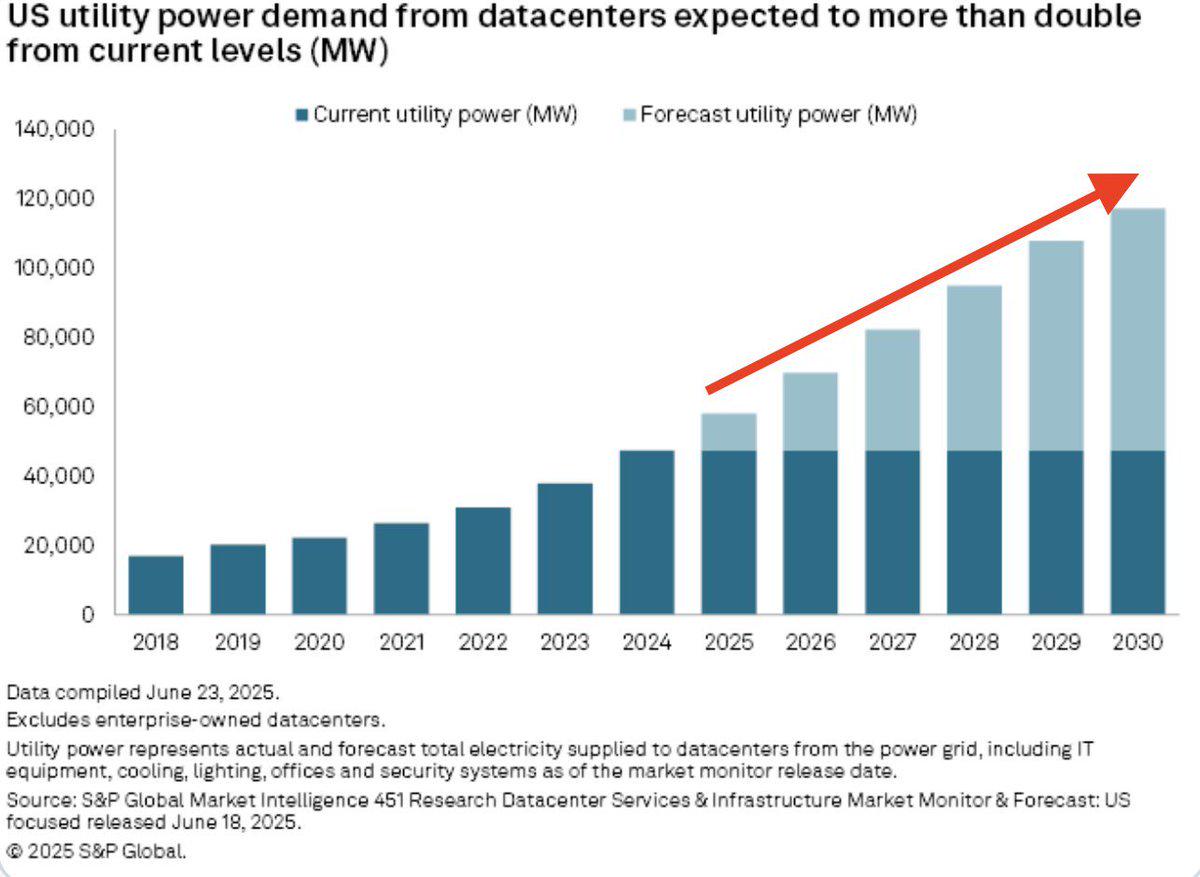

AI 的电力需求正达到很少有人预料到的水平。数据中心已经消耗了美国总电力的5%,到2030年,这一比例可能超过10%。每一个新设施都给老化的电网增加了压力,而这个电网当初的设计根本不是为了应对不间断、高密度的能源消耗。

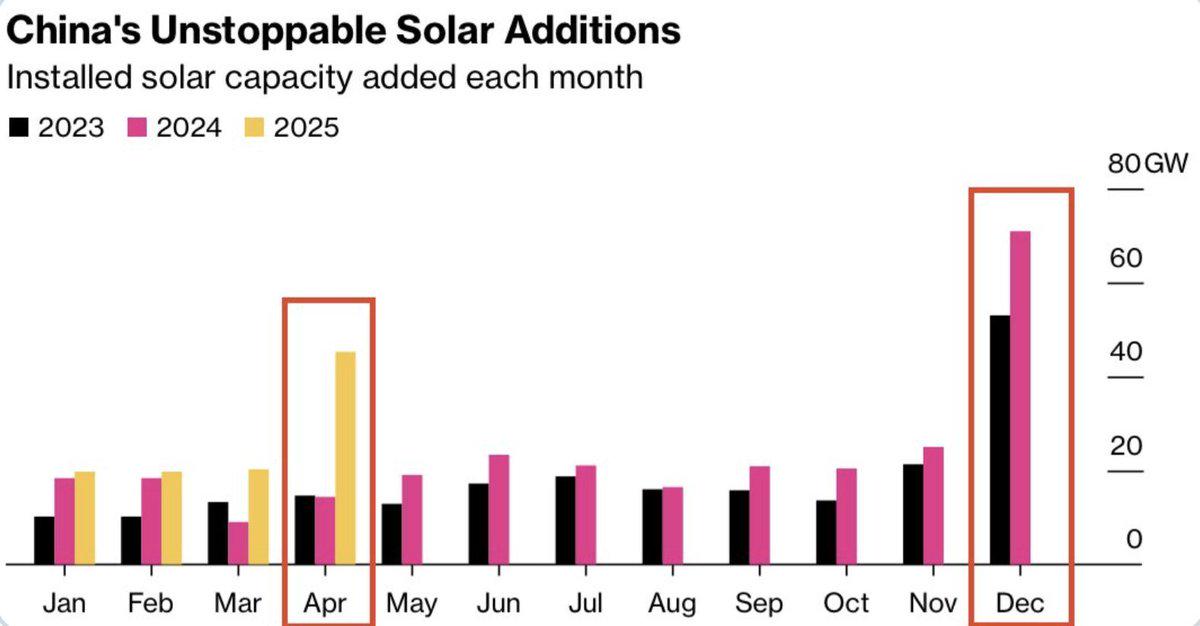

中国已经在为 AI 所需的能源转型做了准备。它在一个月内安装的太阳能发电量,就超过了一些国家一年的总量,大约为45吉瓦,是2024年4月水平的三倍多。中国明确表示,将不惜一切代价在全球 AI 竞赛中保持领先。

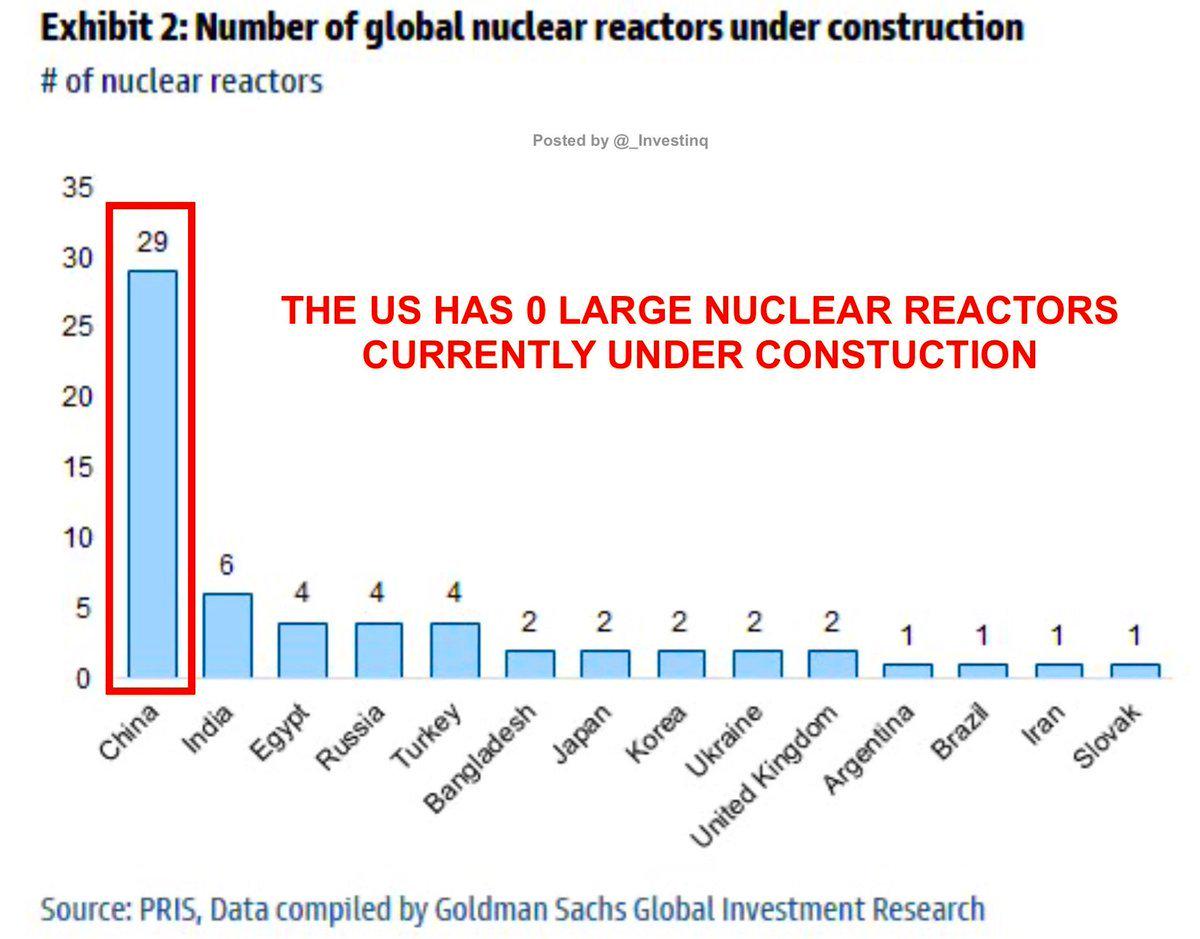

当中国在奋力向前时,美国却陷入了停滞。尽管 AI 驱动的电力需求正在加速增长,但美国目前没有大型核电项目在建。中国正在建造29座核反应堆,而美国则面临着延期、监管和在小型模块化系统上进展缓慢的问题,这些系统离部署还很遥远。

能源现在是 AI 竞赛的决定性因素。如果美国不尽快解决其电力问题,将面临输掉这场竞赛的风险,并眼睁睁看着电费螺旋式上涨。这张图表将在几十年后被人铭记,它标志着人们开始感受到落后的真正代价的那个时刻。

▶本文内容来源:X平台用户@_Investinq

▶原贴链接:https://x.com/_Investinq/status/1976294734428598770