今年的 Cloud 100 上榜企业创下历史性里程碑:总估值首次突破 1 万亿美元。在 2025 年创纪录的估值背景下,AI 人才争夺与增长竞争正在重新定义云计算领域的领导地位。

原文标题:《The Cloud 100 Benchmarks Report 2025》

原文出处: Bessemer Venture Partners

原文链接:https://www.bvp.com/atlas/the-cloud-100-benchmarks-report#Ten-years-of-The-Cloud-100

编译:超算百科

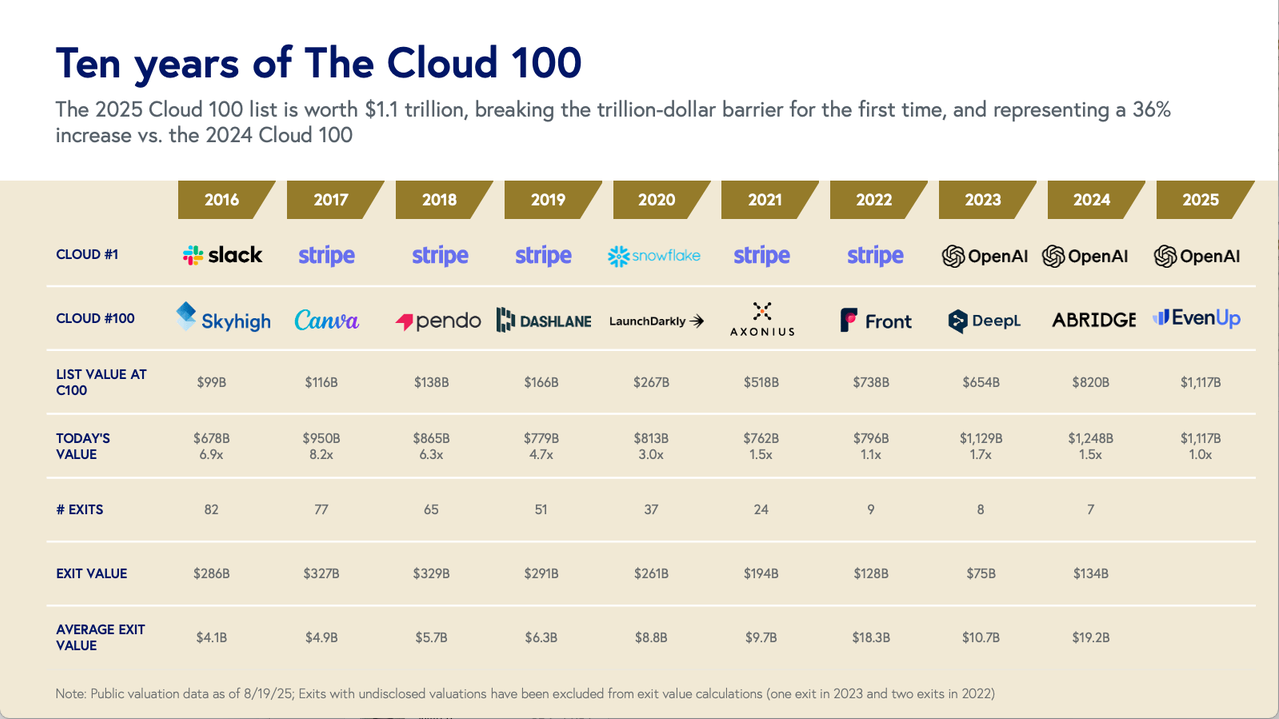

2025年,Cloud 100 榜单迎来了十周年的重要时刻——这一榜单是全球顶尖私营云计算与人工智能公司最权威的排名。今年,这份榜单不仅见证了过去十年来行业的创新与变迁,更首次跨越了一个历史性门槛:Cloud 100 上榜企业的整体估值首次突破 1 万亿美元,达到 1.1 万亿美元以上,相比去年大幅增长 36%,成就非凡。

过去十年,云计算行业经历了多轮关键拐点,而这波增长浪潮正值 AI 驱动的深刻变革期,一个正在重写科技行业规则的新时代正悄然展开。

尽管过去一年中,一些公司因备受瞩目的收购(如 Scale AI、Wiz)或成功上市(如 ServiceTitan、CoreWeave、Figma)而退出榜单,但榜单总体估值依旧强势上涨,这主要得益于两大长期趋势的驱动:

- 私营公司选择保持私营状态的时间越来越长

- 人工智能领域的领军者估值持续攀升——目前他们已占 Cloud 100 榜单的 42%,相比 2024 年的 21%,实现了翻倍增长

云计算与人工智能的增长势头,已经远远超出私募市场的范畴。2025年7月,英伟达(Nvidia)成为全球市值最高的公司,超越了苹果与微软,市值突破 4 万亿美元。这个里程碑标志着一个新时代的开启——那些打造 AI 基础设施“铁锹与镐头”的公司(包括芯片、基础架构、模型开发等)正以前所未有的速度释放出巨大的价值。这一宏观趋势,也在今年 Cloud 100 榜单的前列得到了映射:OpenAI 和 Anthropic 分别占据榜单前两位,领跑全场。

但从云计算向人工智能的演进仍远未结束。

一场围绕 AI 的新“军备竞赛”正在上演——争夺的焦点不仅是技术突破,更是背后那些驱动突破的人才。对顶尖 AI 人才的争夺已达到空前激烈的程度,企业斥资数十亿美元,通过“收购即雇佣”(acquihire)的方式整合团队,例如 Scale AI 和 Windsurf 的案例。如今,从硅谷到全球各地,顶尖研究人员的薪资已达到九位数,各大科技巨头和雄心勃勃的创业公司纷纷出招,在这场零和竞争中抢占先机。在当前格局下,人才既是终极竞争筹码,也是核心发展瓶颈,将直接决定下一阶段 AI 创新的速度与上限。

可以说,人工智能正在彻底重塑最优秀云计算公司的增长方式、扩展路径和竞争格局。

在本届 Cloud 100 十周年基准报告中,我们将首次披露这场深刻转变背后的核心数据:从创纪录的估值与增长速度,到压缩式的发展周期,以及定义行业标准的估值倍数。你将看到本年度榜单所覆盖的十个类别中各项关键基准指标,同时深入了解人工智能如何重新加速企业实现年收入破亿(ARR)的路径。

对创业者与投资人来说,这份报告提供了一份通往“云+AI”时代制胜的清晰路线图——在这个时代,如何才能真正脱颖而出、引领未来。

Cloud 100 十年之路

2025年 Cloud 100 基准报告亮点摘要:

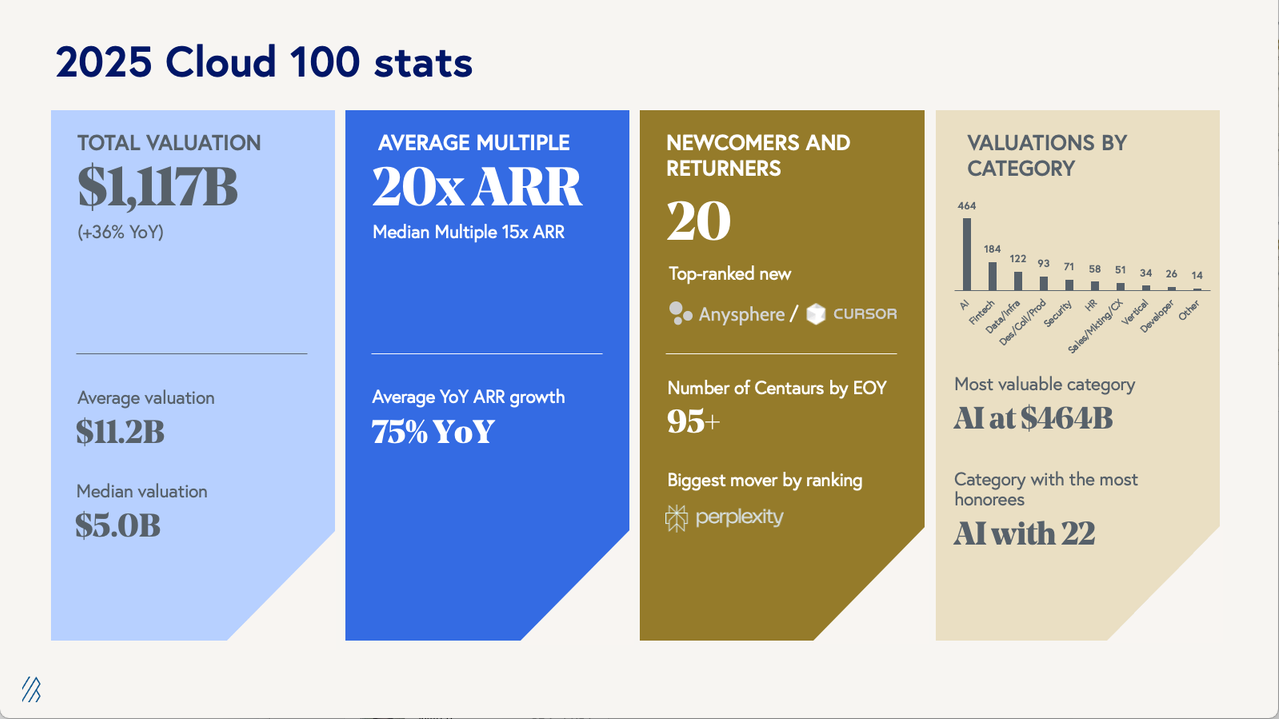

- 2025 年 Cloud 100 榜单总估值创下新高,达到 1.117 万亿美元,相比 2024 年的 8,200 亿美元增长了 36%。榜单前十名公司总估值达 5,980 亿美元,占整体估值的 54%,而去年这一比例仅为 36%。其中,OpenAI 的估值高达 3,000 亿美元,已超过去年前十名公司的总和,显示出强劲的增长势头。值得注意的是,OpenAI 最近在一笔二级市场股权交易中的估值已达 5,000 亿美元;Anthropic 在完成 130 亿美元 F 轮融资后估值达到 1,830 亿美元;而 Databricks 在刚刚宣布的 K 轮融资中,其估值据传也已超过 1,000 亿美元。

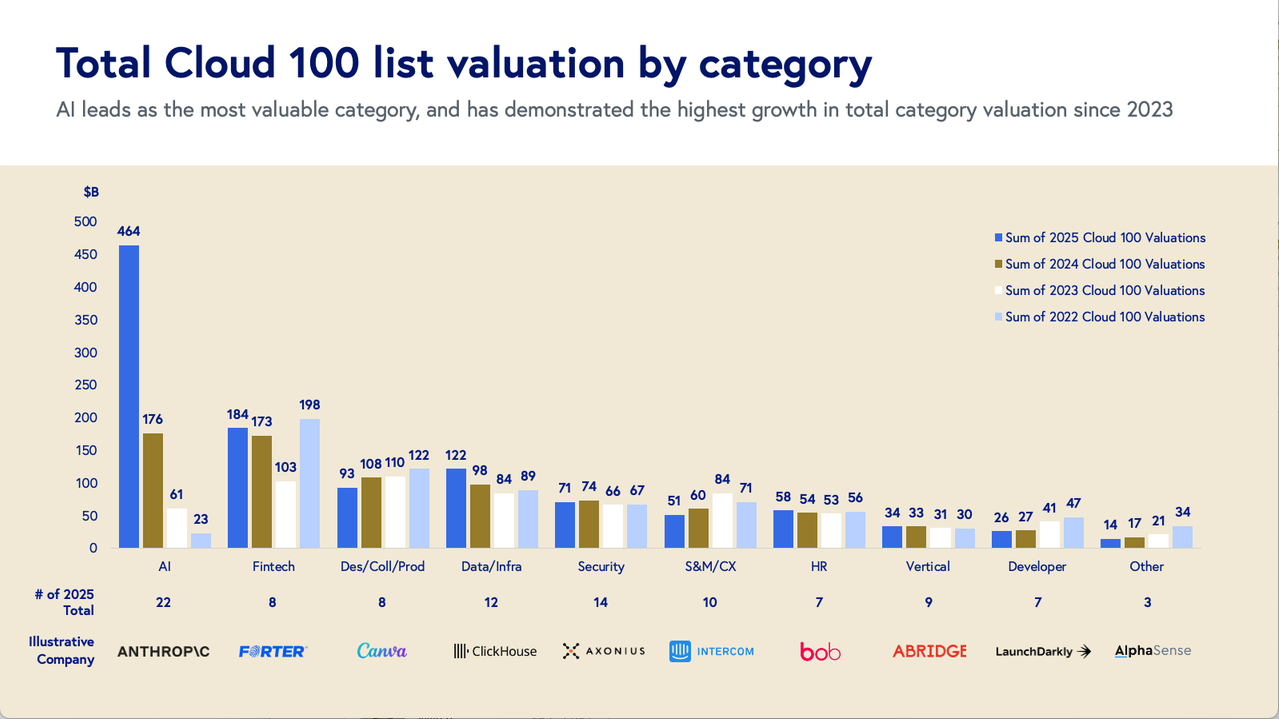

- AI 公司主导了今年的榜单,总估值达到 4,640 亿美元,占整体估值的 42%,比去年翻了一倍。尽管该类别仅包括 22 家公司,却已接近榜单估值的一半。紧随其后的是 金融科技 类别,总估值达 1,840 亿美元。本年度 Cloud 100 涵盖了十个行业领域,包括人工智能、基础设施、金融科技、设计/效率工具、销售/市场/客户体验、安全、人力资源、开发者工具、垂直类软件等。

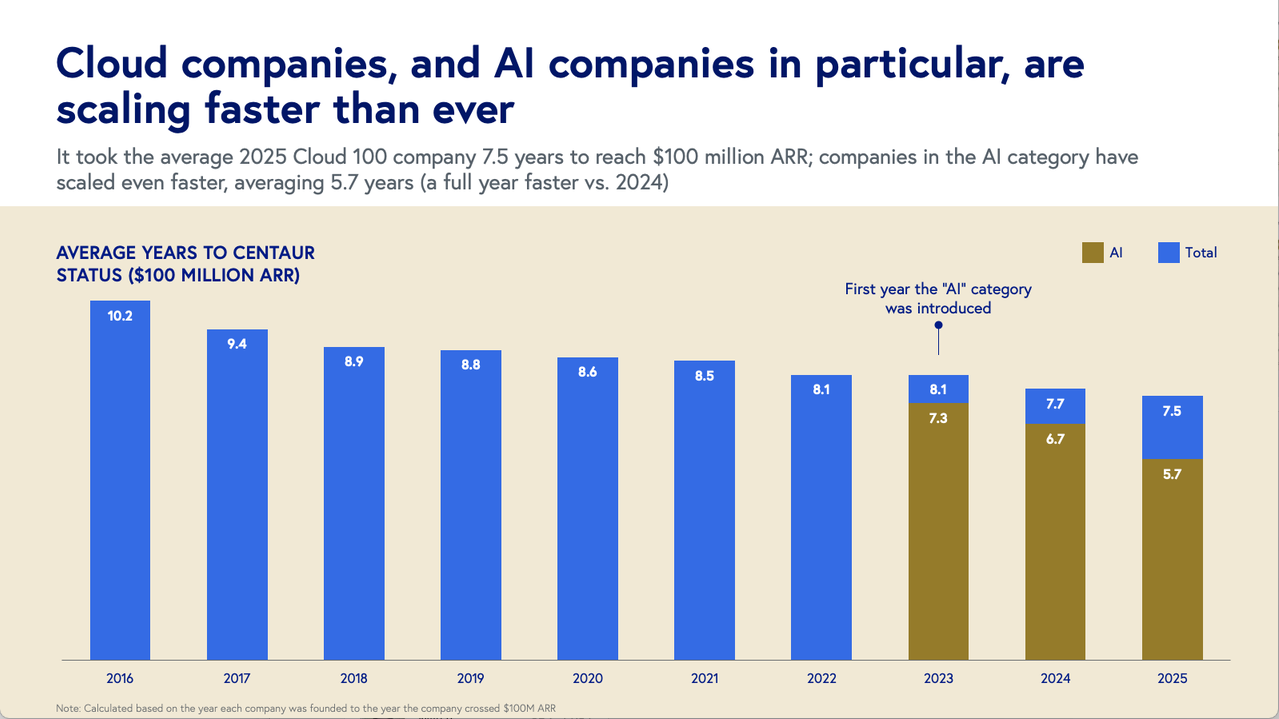

- 迈向 “半人马(Centaur)” 阶段(对标估值超过10亿美元的独角兽企业,半人马特指年经常性收入达 1 亿美元的公司)的速度显著加快:Cloud 100 上榜公司平均仅用 7.5 年便达成这一里程碑。而人工智能公司增长更为迅猛,平均用时仅 5.7 年,比去年还快了整整一年。预计到今年年底,榜单中 超过 95% 的公司将实现 1 亿美元以上的 ARR(年经常性收入)。

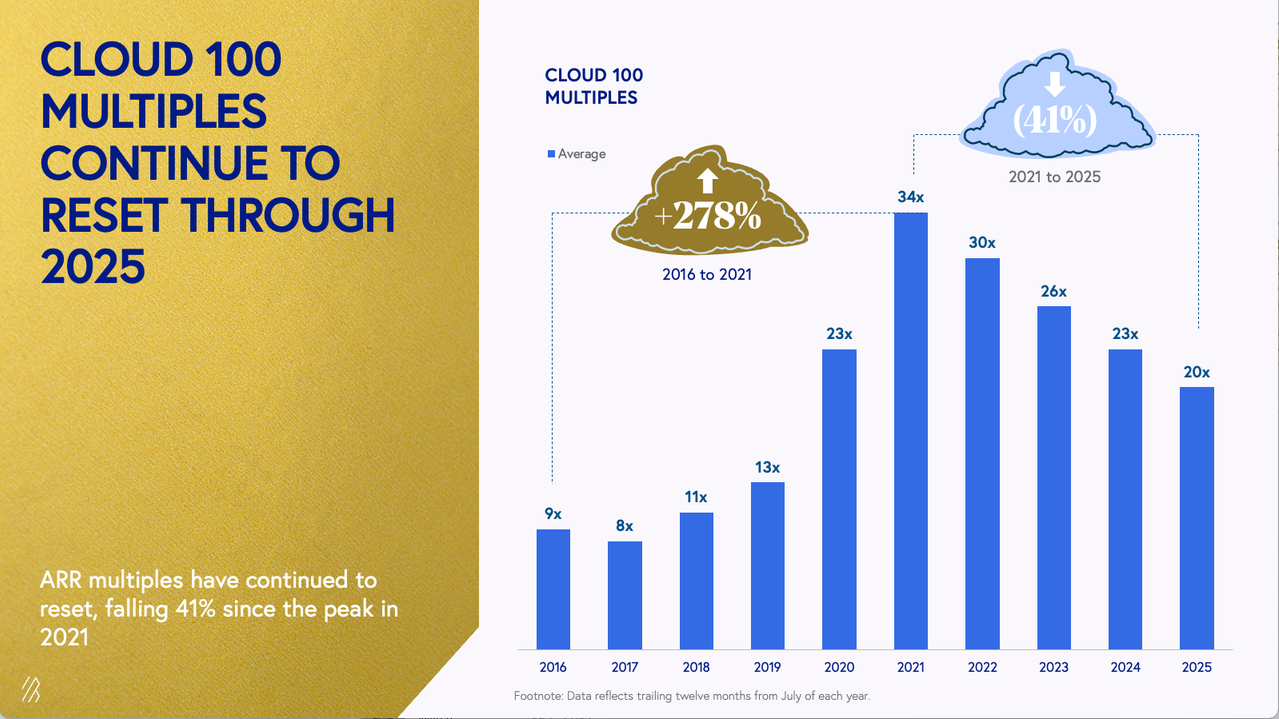

- 公司估值达历史最高水平,榜单公司平均估值为 112 亿美元,是 2016 年首届 Cloud 100 榜单公司平均估值的 10 倍以上。尽管如此,榜单整体的平均营收倍数(即估值与收入的比值)已连续第三年下降,目前为 20 倍(2024 年为 23 倍,2023 年为 26 倍),比 2021 年的峰值下跌了 41%。不过,AI 公司依然表现突出,平均营收倍数为 24 倍,高于非 AI 公司 19 倍 的水平。

2025 Cloud 100榜单概览

随着总估值突破历史性的 1.1 万亿美元,2025 年 Cloud 100 榜单全面刷新了以往的基准水平。上榜企业的平均估值达到 112 亿美元,迈入双位数时代。这一增长加速的背后,离不开多个关键因素:企业规模在扩张的同时选择更长时间保持私营状态;AI 公司凭借惊人的估值倍数不断推高市场预期;同时,企业实现破亿年经常性收入(ARR)的速度也比以往更快——预计到今年年底,超过 95% 的上榜公司都将实现这一目标。

OpenAI 和 Anthropic 等 AI 领军者正在彻底改变私营公司估值的天花板,而像 Anysphere(Cursor)这样的高速成长的新晋企业,则正在重新定义企业实现破亿 ARR 所需的时间周期。AI 连续第二年成为榜单中估值最高的赛道,这一趋势已不再令人意外。

今年共有 19 家新公司和 1 家回归公司进入榜单。尽管其中已有 10 家明确定义为 AI 公司,但即使是在数据基础设施或安全等其他领域,很难再找到完全不涉及 AI 的企业。上榜公司几乎无一例外地在产品层面融入了 AI 元素。

排名最高的新上榜公司是 Anysphere(第 8 位),其后包括 AlphaSense(第 25 位)、NinjaOne(第 47 位)、ClickHouse(第 72 位)、MaintainX(第 79 位)、ElevenLabs(第 80 位)、Cyera(第 82 位)、Fireworks AI(第 84 位)、Odoo(第 85 位)、Together(第 86 位),以及回归榜单的 dbt Labs(第 87 位)。其他新入榜企业还包括 Fal、Mercor、Harvey、Sierra、GlossGenius、Chainguard、Synthesia、Clay 和 EvenUp,分别位列榜单第 88 到第 100 位。

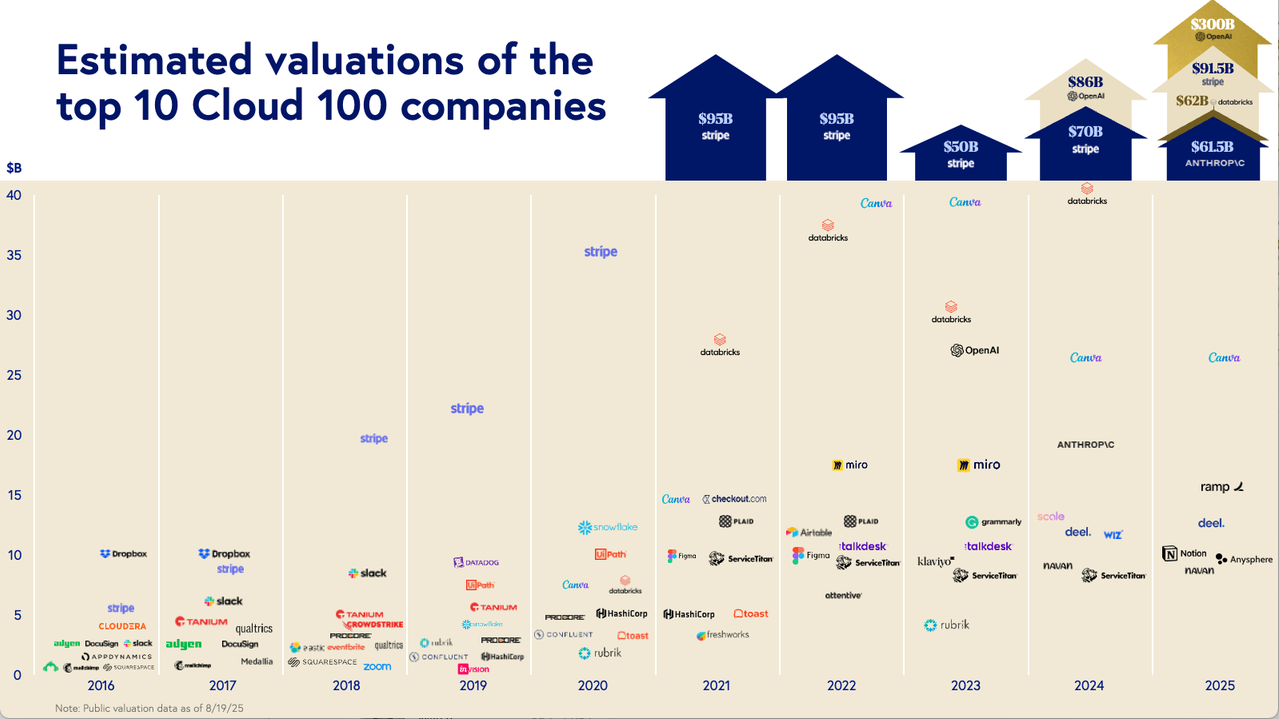

今年的 Cloud 100 榜单前十强集中度达到历史新高,仅 10 家公司便掌控了榜单总估值的一半以上,而去年这一比例约为三分之一。这 10 家巨头总估值达到 5,980 亿美元,平均估值接近 600 亿美元,凸显出顶端企业的显著复合效应。相比之下,今年的顶尖企业规模几乎是十年前的 20 倍——2016 年榜单前十的平均估值仅为 34 亿美元——这说明超大型企业的规模效应以及 AI 驱动的增长势头,已经重新定义了私营云计算的可能边界。

AI 对前十强的影响依然核心突出,Anthropic 紧随 OpenAI 之后,占据榜单前两位。新晋公司 Anysphere 以第 7 名入榜,是自 2023 年 OpenAI 首次登顶以来的新高。数据基础设施领域的领军者也借助 AI 热潮持续扩张,Databricks 位列第 4,其最新 K 轮融资估值突破 1,000 亿美元,而仅在 2024 年 12 月八个月前,其估值还为 620 亿美元。需要说明的是,本报告仍沿用 OpenAI 上一轮估值 3,000 亿美元及 Databricks 上一轮估值 620 亿美元,因为这些交易尚未最终完成,且我们的数据截止于 2025 年 7 月。

与此同时,现有云计算巨头继续稳固其地位:Stripe 排名第 3,近期完成员工股份要约收购,估值达到 915 亿美元,接近其 2021 年高点 950 亿美元。Ramp 则跃升 31 个名次至第 6,最新 F 轮融资估值 225 亿美元,相比一年前约 70 亿美元的融资翻了两番以上。这显示出具备 AI 优势的云解决方案正快速攀升榜单前列,前十的其余公司包括 Canva、Navan、Deel 和 Notion。

2025 年也标志着退出环境的重要回暖,此前数年相对低迷。值得注意的是,M&A 市场出现两笔重大交易:Wiz 被谷歌以 320 亿美元收购,Scale AI 被 Meta 以 140 亿美元收购;此外,Melio 被 Xero 收购 25 亿美元,Own Company 被 Salesforce 收购 19 亿美元。IPO 市场也重新活跃起来:ServiceTitan 上市估值 90 亿美元,CoreWeave 定价 186 亿美元(盘中一度高达 900 亿美元),Figma 定价 163 亿美元(上市首日一度交易至 600 亿美元),而 Navan 已提交上市申请。

在这一活跃期中,有一个主题始终不变:即便企业等待合适的公开市场窗口,它们在私营市场中仍以前所未有的规模创造价值。如今的 Cloud 100 前十强,比以往任何时候都更能反映过去十年的行业变革——AI 的崛起,以及退出与私营增长之间的互动,已经永久改变了云计算领军企业的定义。

AI 类别以 4,640 亿美元的总估值不仅稳居 Cloud 100 榜单最具价值赛道的位置,还较 2024 年增加了 2,880 亿美元的价值。相比之下,2024 年 AI 仅以 1,760 亿美元位列榜单最高估值类别,占总榜单价值的 21%。如今,这一类别的 22 家公司总估值已占 Cloud 100 的 42%,比去年翻了一番。

金融科技仍稳居第二,总估值 1,840 亿美元。这一赛道的增长得益于 Ramp 等金融科技巨头再次融资,估值达到 225 亿美元,以及 Navan、Brex 和 Plaid 等成熟公司持续发力。尽管 Ramp 和 Brex 过去主要专注于企业信用卡业务,但随着会计自动化、报销管理和供应商管理等软件产品的推出,它们已全面进入云计算领域。在整个云计算时代,我们已经看到 SaaS 平台如 Shopify、Toast 和 ServiceTitan 从软件产品拓展到支付业务,开辟创新的变现渠道并创造新的收入来源。而现在,这些新兴的“新一代”企业信用卡公司正在采取类似的“二次创业”策略,但方向相反,显示出软件与支付模式的结合正成为在特定垂直行业中取得市场主导地位的关键变现策略。

Cloud 100 公司正以前所未有的速度扩张——AI 是加速器

继 2023 年至 2024 年总估值惊人增长 25% 之后,今年的 Cloud 100 榜单进一步加速,总估值增长 36%,创下 1.1 万亿美元的新纪录。AI 对这一增长的贡献显著:AI 类别持续巩固其在榜单中的地位,而其他 Cloud 100 公司,如 Canva 和 Intercom,也在通过 AI 重新设计产品,从而增强其规模化增长能力,甚至实现增长加速。

像 OpenAI 和 Anthropic 这样的企业不仅在行业中引领节奏,而今年的最大涨幅者 Perplexity 一跃 59 名至第 26 位,则显示了原生 AI 企业在榜单上快速攀升的趋势。与以往更多依赖预期驱动的估值激增不同,如今的大额估值往往伴随着前所未有的营收增长和市场影响力。投资者也在用数十亿美元的超大规模融资响应这一新现实,将投资重点放在实际收入增长和变革性技术上,而不仅仅是炒作。

其结果是:Cloud 100 榜单如今成为AI 快速、可规模化执行能力如何转化为真实企业价值的展示舞台。数十家公司在创纪录的时间内达成 1 亿美元、10 亿美元甚至 1,000 亿美元的估值或营收目标,比以往预期的速度更快。AI 时代不仅在重塑行业格局,更决定了全球顶尖云计算公司实现突破性成功的速度。

案例分析:Canva 与 AI 的自然进化

自 2013 年成立以来,Canva 的使命就是不仅仅做一个普通的设计工具。与传统、复杂的设计软件不同,Canva 让设计变得更易于接触,不论用户的技术背景如何。这种普及化策略推动了爆发式增长:用户数量从 2014 年的 100 万增长至如今每月超过 2.4 亿,同时国际化扩张,团队发展至全球数千人,并推出了 Canva for Work 和 Canva for Education 等产品。其免费增值模式和对用户反馈的高度关注激发了自下而上的病毒式采用,并最终渗透至大型企业,目前 超过 95% 的《财富》500 强公司使用该平台。

作为 AI 的早期 adopters(早在 2017 年就推出了部分工具),Canva 最近的技术进展是团队“可访问性使命”的自然延伸。这一加速得益于对生成式工具的深度应用:2023 年推出 Magic Studio,2025 年第一季度推出 Canva AI,并于 2025 年第二季度收购了面向市场营销人员的 AI 创意智能平台 MagicBrief——这些工具解决了企业在品牌一致性、内容规模和跨职能协作等方面的痛点。Canva AI 是一个支持语音的创意伙伴,能够生成设计与文档、构建互动工具,并将业务数据转化为品牌化视觉内容。

Magic Design 和 Canva Code 等功能让用户能够无缝从创意构思走向执行,将创造力从技术设计师手中扩展到普通用户手中。自推出以来,Magic Studio 与 Canva AI 工具已被使用超过 180 亿次。Canva 持续快速推出新的 AI 集成与功能,例如与 Google Veo 3 合作推出的“文本生成视频”功能、与 ChatGPT 联合推出的新型 Deep Research 插件,以及自有 MCP 服务器,为未来的 AI 代理与 Canva 平台协作提供基础。

在超过 160 亿次 AI 使用实例的支撑下,Canva 展示了平台进化的成功与自下而上企业采用的力量。通过将 AI 打造成竞争护城河并深度嵌入产品中,Canva 扩展了在企业内部的影响力,提升了用户增长和留存率,并巩固了其在现代设计工作流程中不可或缺的核心角色。

案例分析:Intercom 的 AI 原生化转型

Intercom 从传统 SaaS 提供商转型为 AI 原生的客户服务领导者,其经验为传统企业成功应对生成式 AI 革命提供了范本。公司成立于 2011 年,其转型之路早于 ChatGPT 热潮。早在 2018 年,Intercom 就开始进行 AI 驱动的支持实验,为近期推出的 AI 助手产品 Fin 打下了关键基础。

2022 年底 ChatGPT 推出后,Intercom 展现了组织的高度敏捷性:发布数小时内,团队便开始尝试;一周内,领导层便全面调整公司战略和产品路线图,将 AI 优先的客户服务作为核心方向,预计这一领域将率先受到 AI 颠覆。四个月后,Fin 正式上线,目前已成长为一个八位数业务,预计将实现 1 亿美元 ARR。凭借全行业最高的平均问题解决率 65%,Fin 目前每周处理 一百万条客户咨询,为超过 6,000 家客户提供即时、对话式的客户服务,其中包括成熟的 SaaS 企业和领先的 AI 公司。

这一转型远不止在现有产品上增加 AI 功能。Intercom 认识到 AI 无法简单叠加在传统系统上,因此对整个技术栈进行了重构,以支持 AI 原生开发,包括前端迁移和后端系统重新设计。产品开发强调超前布局并严格验证准备情况。在正式发布前,Fin 经历了广泛的内部测试:历史数据回测、用户行为模拟以及大规模 A/B 测试。随后,采用“公开构建”策略引入早期用户进行产品优化,最终实现规模化部署。

Intercom 还重新构想了商业模式,从传统的按席位计费转向基于结果的计费:客户仅在 Fin 成功解决对话时支付费用。这一定价模式已成为行业新标准,被 Salesforce、Zendesk 等竞争对手效仿。

Intercom 的转型极为彻底,目前 76% 的公司自身客户支持请求由 Fin 处理,充分展示了团队对产品的信心与承诺。通过重建基础设施、调整商业模式并提前投资,Intercom 不仅在 AI 革命中生存下来,更成为该类别的领导者,展示了企业转型的无限可能。

Cloud 100 企业迈向“破亿 ARR ”阶段的路径被重新定义

AI 原生企业的崛起,从根本上改变了企业达到半人马阶段( Centaur)的路径——这一术语我们在 2022 年首次提出,用于描述年经常性收入(ARR)达到 1 亿美元的企业。今年的 Cloud 100 上榜公司平均用 7.5 年实现破亿 ARR,这是榜单历史上最快的纪录。AI 企业的增长速度更快,平均仅需 5.7 年即可达到这一阶段,比 2024 年 AI 企业的平均速度整整快一年。

我们在《State of AI 2025》报告中对 AI 原生企业的研究进一步验证了这一趋势,并展示了突破性 AI 企业的增长轨迹显著加速——表现最突出的初创企业,平均仅用 18 个月至 4 年就能实现 1 亿美元 ARR。预计随着时间推移,Cloud 100 企业达到 Centaur 阶段的平均所需时间还将持续缩短。

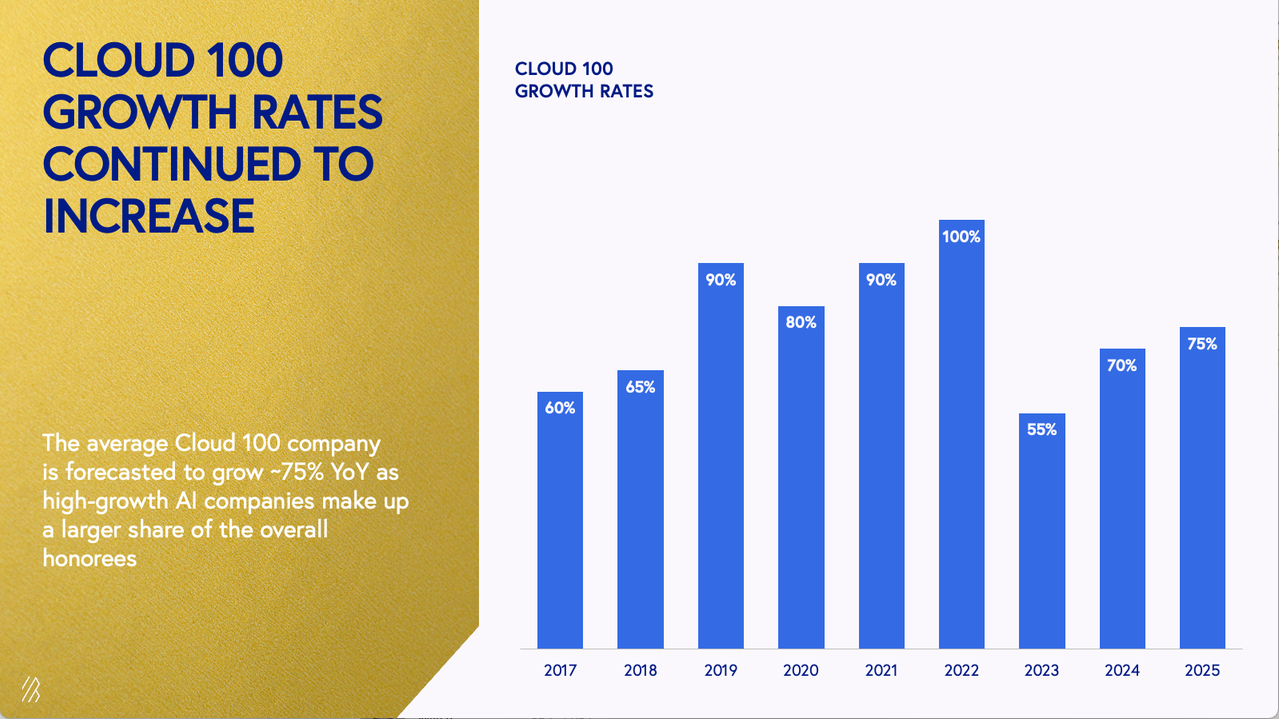

在 2023 年,Cloud 100 企业的平均营收增长率降至 55%,创下历史最低。然而,今年的上榜企业群体增长率回升至 75%。AI 企业的复合增长率,加上庞大的市场潜力以及投资者愿意支付的高额估值,共同推动了基础模型公司之间近期的人才争夺战。

AI 企业与传统云计算公司估值差距缩小

2025 年,ARR 倍数继续出现压缩,Cloud 100 企业的平均倍数为 20 倍,相比 2023 年峰值下降 41%。然而,我们注意到,Cloud 100 上榜企业的估值仍显著高于公开市场基准,平均而言,BVP Cloud 指数的上市公司 ARR 倍数约为 8 倍。

在我们的基准中,AI 企业依然表现出色,平均 ARR 倍数达到 24 倍,而非 AI 企业为 19 倍。除少数极端案例外,我们观察到 AI 企业与其他上榜企业的估值差距随着时间有所缩小;随着 AI 成为软件各类别的基本标配,这一估值差距可能只是暂时现象。

人才与领导力将决定 AI 企业的发展轨迹

大型科技公司纷纷开出职业运动级别的高额奖金来吸引人才,这导致研究人员和工程师在 OpenAI、Anthropic、Meta、Alphabet、Apple 等公司之间的“音乐椅”现象频繁发生。人才在数周内就可能流动(参见 Anthropic 最近的人事变动),企业收购式招聘(acquihire)也以前所未有的高价进行(如我们前文提到的 Scale AI)。与此同时,基础实验室通过愿景认同以及高额薪酬努力留住人才。然而,随着 Anysphere 的 AI 代码编辑器 Cursor 横空出世,以及企业对智能代理工具的关注加剧,高端人才的热情与入门级招聘的不确定性之间的矛盾前所未有地尖锐。

庆祝 Cloud 100 基准榜单十周年

在庆祝 Cloud 100 十周年之际,本报告记录的正是一场跨代交接。2025 年标志着一个根本的转折点,AI 已永久改变了构建云计算公司的规则。数据清晰明了:AI 带来了我们见过的最高估值,AI 企业平均仅用 5.7 年即可达到破亿 ARR(Centaur)阶段,整个商业模式正在围绕 AI 优先原则重建,同时也引发了云计算领域前所未有的人才争夺战。

因此,总估值 1.1 万亿美元不仅是一个破纪录的数字,更是自互联网以来最大平台变革的早期迹象。这不仅是增长,而是市场成熟与 AI 加速的复合效应,汇聚成价值创造的完美风暴。在进入下一个十年之际,有一件事是确定的:今天掌握 AI 的公司,将成为明天定义行业类别的企业。问题不在于这些趋势是否会持续,而在于它们会比我们已有的雄心勃勃的预测超出多少。

注:本报告数据基于截至 2025 年 7 月的估值信息。